夜昼の循環があるように生死も循環して一生

私たちの人生が 生きているときだけと思うのは間違いである

夜と昼で一日ならば生と死で一生

生があって死があり 死があって生がある

死ぬことなんて今は考えたくないよ

そのときになって考えればいいじゃないか って?

おまえに そのときがいつ来ると分るの?

どういう死に方をするかは どう生きたかを問う

あたりまえだが 生と死はセットになっている

昼だけということはありえないのと同じように

ひとは偶然に生まれて 必然に死ぬ

いつも死への準備を

最初は10月のイメージを描いていたが

先週末の動きから今日はダウがあれだけ下げても前場まずまずさげても後場は

戻して来るだろうと思っていた さすがに600円を越えてこようとは・・・

下段のチャートも中央線を割って下向きになったので継続して下もありそうだ

来年初頭に3万には戻ってこれないだろう

もう一回ドスっと行ってだらだら下げる感じか?

確証のもてぬ銘柄以外は買いはちょいとやめといた方がいいだろう

場帖も更新したがだいぶ趣も変わってきたように思う(のは私だけ?)

オミクロン株の世界急拡大でとうとうオランダがロックダウンに入ったそう

今後ヨーロッパは各国でロックダウンに入るのではなかろうか

政治に期待できないことを皆が悟った今日この頃

何が転機になって日本株に追い風が吹くようになるのだろう

さてさて

日経から

日本株を買わない日本人 新しい資本主義

「貧しくなる」

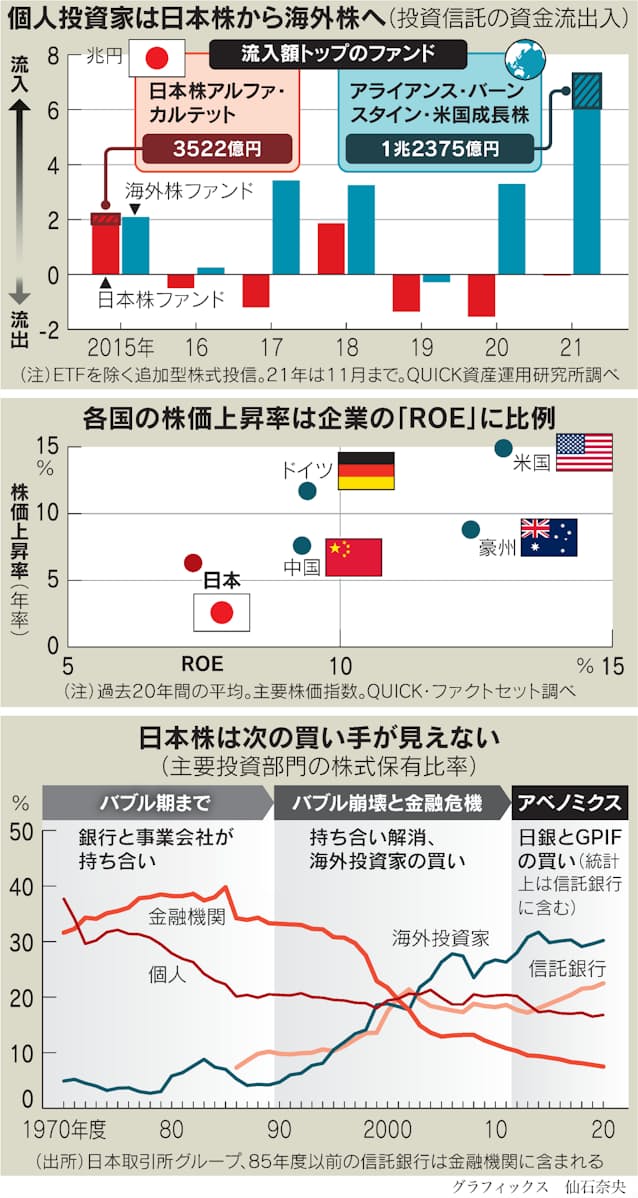

日本人が日本株を買わなくなった。コロナ禍で広がった現役世代の「貯蓄から投資へ」も、お金の向かう先はもっぱら米国を中心とする海外株だ。巨額の利益を稼ぐ米ハイテク企業と比べると、日本企業の成長ストーリーは色あせて見える。日本株を支えた日銀や公的年金の買いも今後は細り、いずれ売りに回る。このままでは買い手が誰もいなくなる。

「日本株はもはや泥船だ」。東京都の兼業投資家、乙丸英広さん(40)は12月に入り、約1千万円分の日本株をすべて売却した。2020年はマスク関連株などで利益が出たが、今年は買った株が下がるばかり。「なぜか日本株だけ上がらない」という焦燥にかられ、不満を抑えきれなかった。

岸田文雄政権が掲げる「新しい資本主義」にも不信が募る。「金融所得課税を強化すれば、富裕層や起業家が海外に逃げてしまうだけ。残った国民がみな貧しくなっていく気がしてならず、そんな国の株に投資したくない」。SNS(交流サイト)でつながる投資仲間たちも同じ考えだ。

不満を抱えた日本の個人マネーは米国株をはじめ海外市場に流出している。日本株に見切りをつけた乙丸さんは約1千万円を米S&P500種株価指数の上場投資信託(ETF)に回した。アップルやアルファベット(グーグル)など巨大IT(情報技術)プラットフォーマーを含む米国株500銘柄をまとめ買いしたわけだ。

個人投資家の日本株離れは公募投信の人気ファンドの顔ぶれにも浮かぶ。21年1~11月は首位の「アライアンス・バーンスタイン・米国成長株」に1兆2375億円、海外株ファンド全体では約7兆3000億円が流入した。一方、日本株ファンドは売れ筋から姿を消し、400億円強が流出した。

史上最高値を更新しつづける米国株には先行き警戒感もくすぶるが、日本の投資家は下がるとすかさず買いを入れている。財務省によると、新型コロナの変異型「オミクロン型」の出現で米国株が弱含んだ12月第1週(11月28日~12月4日)に、日本の投資家は米国など海外の株式と投信を計1兆2150億円買い越した。これは統計を遡れる05年以降で最大の買い越し額だ。

市場関係者は「世界の中で最も強く成長を感じられる米国に投資家はお金をシフトするようになっている」(野村証券の中村希商品企画部長)と口をそろえる。

企業経営の効率性を示す自己資本利益率(ROE)と株価上昇率との長期的な相関関係をみれば、根本的な動機は一目瞭然だ。日本企業の過去20年のROEは平均7.3%にとどまるが、米国企業は13.0%に達する。このROE格差が縮まると期待できない投資家が増えている。

一方で米国株投資のハードルはぐっと下がった。マネックスグループの松本大最高経営責任者(CEO)は「自動翻訳ツールの進歩とSNSの普及によって個人の情報収集が容易になった」と指摘。顧客の米国株の買い付け額は21年1~11月に前年同期に比べて6割増えたという。

東京都のサラリーマン投資家(34)は12月、運用資金の大半を日本株から米国株に移すことを決めた。「注文はスマホの米国株専用アプリ経由。ゲームのような手軽さで、帰宅後に寝転がりながらリアルタイムで売買できる」

振り返れば、高度成長期以降の日本株は買い手が3回変わった。バブル期までは金融機関と事業会社の持ち合いの時代。バブル崩壊による持ち合い解消の受け皿は海外投資家だった。アベノミクス相場が一巡して海外勢が売りに回ると、日銀と年金積立金管理運用独立行政法人(GPIF)という「官」が買い支えてきた。

だが、巨額のETFを買い入れて日本株の実質的な筆頭株主になった日銀は3月、購入の目安としてきた「年間6兆円」を取り下げた。「上限12兆円」は維持しているが、実際は4月から現在まで総額約2800億円しか買っていない。市場では「日銀買いは市場をゆがめるという批判がこたえたのでは」との見方がもっぱらだ。

GPIFもすでに運用資産の25%という目標水準まで日本株保有比率を高めている。長期的にみても、年金受給者が増えるにつれて売りに回っていく投資家だ。

そして海外勢が本格的な日本株買いに動く気配はない。こうした状況下で個人の売りがかさめば、日本株は世界からさらに取り残されてしまう。「岸田政権は株式市場をもっと大事にし、日本人が日本株を持てる環境づくりを急いでほしい」。岡三証券グローバルリサーチセンター理事長の高田創氏は警鐘を鳴らす。

〈Review 記者から〉いでよ スター運用者

今では世界の株式時価総額の過半を占める米国株も1970年代末に米ビジネスウイーク誌が「株式の死」という特集を組むほどの低迷期があった。そこから立ち直る中で、国民的なスター運用者が現れた。独立系運用大手フィデリティで「マゼラン・ファンド」を率いたピーター・リンチ氏だ。

77年に運用を始めたリンチ氏は驚異的な成績を上げるとともに投資の魅力や楽しさを著作などを通じて発信。国民が株式に投資する流れが広がり、米国株はその後40年超の長期上昇が続く。「国民的な米株式ブームが起きたのは、リンチ氏の存在が大きかった」。レオス・キャピタルワークスの藤野英人会長兼社長は指摘する。

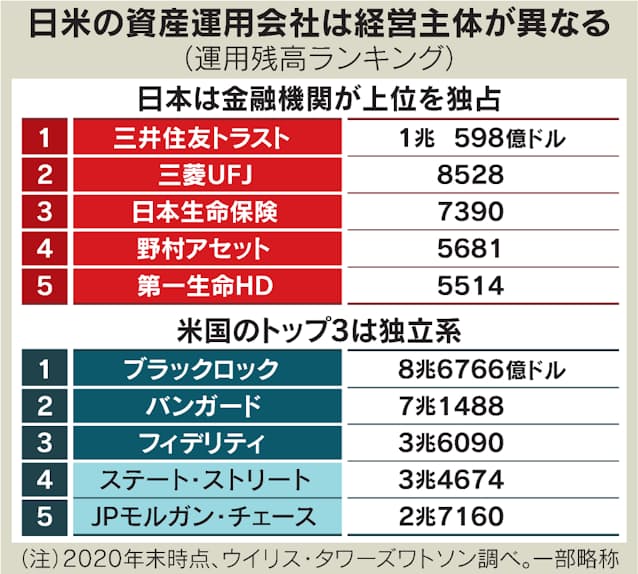

日本で長期的に優秀な成績を上げるリンチ氏のようなスター運用者が見当たらないのは、運用業界の構造に一因がある。米国のトップ3はブラックロックなど金融機関傘下にない独立系だが、日本は銀行、証券、保険が上位を独占している。長期的な運用よりも、金融商品販売を通じた短期的な手数料稼ぎを優先しがちだった。

日本株が復活するには、まずは企業自身が稼ぐ力をもっと高める必要がある。そして政府は「貯蓄から投資へ」の芽を金融所得課税の強化などで摘むのではなく、少額投資非課税制度(NISA)の恒久化など促進策を考えるべきだ。そこで国民が安心して長期にお金を託すことができるスター運用者が生まれれば、約2千兆円の個人金融資産が日本株に流れる素地が整う。

9984 5510売り指値 5470買戻し

午後から歯科医院へ銀歯はめ込みへ 1年前にはめなおした歯が欠けたため

歳を取ると歯ももろくなる

やれやれ