ただ動く ただ ただ動く

ただ掃く ただ ただ掃く

知識など役には立たない 模範的解答を一つ手に入れても

何の役にもたちはしない

自分でわかることが 自分にとっての正解なのだ

“ただ” には 思い込みがない

ここに私の好きなお話がある

日日 寺の庭掃除をして暮らしていた香厳(きょうげん)は

ある時 掃いていたはずみで 石が コーン と傍らにあった竹にあたった

その音を聞いた瞬間に香厳は悟ったという

なにかに なる ためには時間がかかる

わかる ときには時間がかからない

ひたすらに ひとつごと

日経有料版

どこ吹くコロナ、新富裕層台頭 金融機関が熱視線

数十億円以上の金融資産を持つ超富裕層が世界で拡大している。世界的なカネ余りによる新規株式公開(IPO)の活況などが背景にあり、新型コロナウイルス禍もどこ吹く風で潤う。若い世代も増え、マネーの流れの景色を変えつつある。各国の金融機関や税務当局は新たなお金持ちたちへのアプローチに躍起となっている。

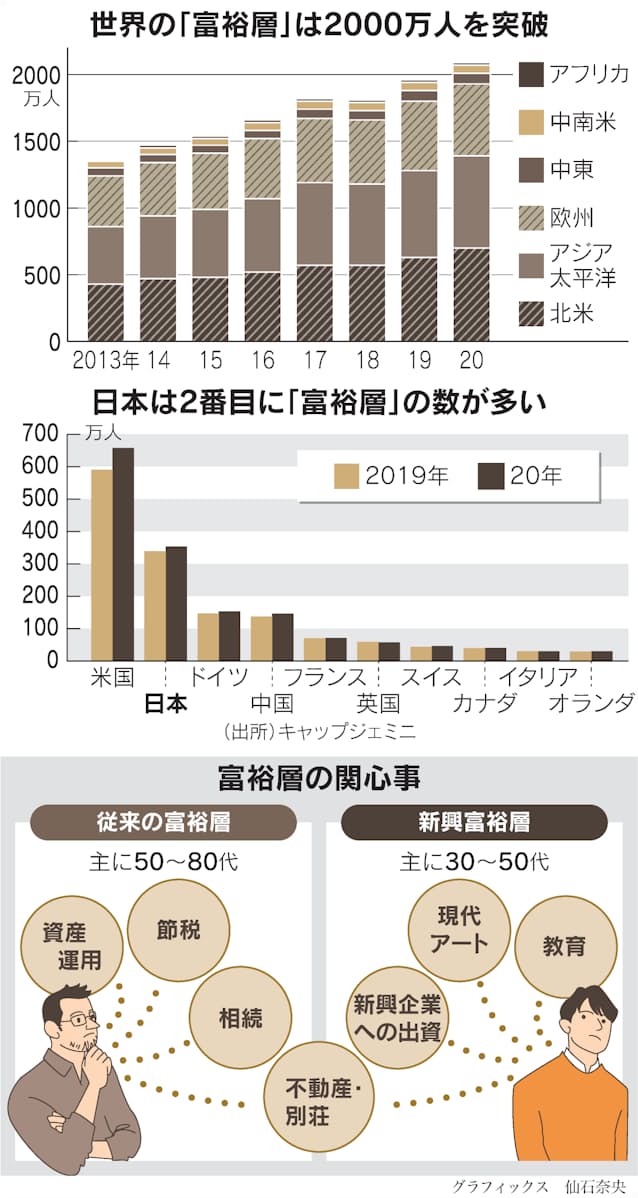

コロナ危機で世界経済が戦後最悪のマイナス成長に陥った2020年。仏キャップジェミニの調べによると、金融資産を100万ドル(約1億1000万円)以上保有する富裕層は前年から6%増えて2080万人に拡大した。最上位の「ウルトラ・ハイネット・ワース」と呼ばれる金融資産3000万ドル以上の層も10%増の20万人に達した。

国別で富裕層が最も多いのは米国で、日本が続く。日本は先進国の間でも人口規模が大きく、一般に金融資産を比較的多くもつ高齢者の割合が高いことも背景にあるとみられる。

新興富裕層はIPOや会社の売却を機に資産を増やす30~50代が多い。あるスタートアップの経営者はIPOで資産を一気に数百億円に増やした。「多くの金融機関からコンタクトがあった。うち数社と付き合っている」。資産の大半は自社株で、一部を現金化して不動産を購入したり新興企業に投資したりしている。「普通の会社員だった」という起業前と日常は様変わりした。

海外をみても長者番付の上位はテクノロジー企業の創業者が常連となっている。米アマゾン・ドット・コムのジェフ・ベゾス氏、米テスラのイーロン・マスク氏などが代表格だ。

21年の世界のIPO件数は9月末時点で20年の通年実績を上回った。長引くコロナ禍で金融緩和が続き、あふれるマネーを吸い寄せる。高インフレの波で金融政策が緩和一辺倒から転換しても構図はすぐには揺らぎそうにない。

金融ビジネスも変化を迫られている。みずほフィナンシャルグループは21年12月末、銀行を中心に証券や信託と連携しながらワンストップで超富裕層に対応する体制を整えた。想定するのは資産規模30億円以上の世帯。ウルトラ・ハイネット・ワースに該当する。

既存の資産家に長い付き合いの金融機関を変えてもらうのは難しい。台頭する新興富裕層は貴重な存在だ。みずほの酒井正之ウェルスマネジメント戦略PT長は「大きなターゲットの一つ」と明言する。スタートアップ支援を担当する事業部と連携し、未公開の有望企業の経営陣にはIPOよりも前の早い時期からコンタクトする。

上場準備で伴走する主幹事証券は有利な立場にある。入り口で関係を構築できれば、創業者の保有株を担保にした融資や株の売り出し、不動産購入、相続手続きなど様々なビジネスにつなげられる。

メガバンクや証券会社、外資系金融機関が入り乱れ、あの手この手で囲い込みに動く。40代の富裕層の一人は「別荘探しから子どもの海外留学の手配まで何でも対応してくれる」と満足げだ。

プライベートバンキングで先行する欧米の金融機関は美術品の紹介などにも力を入れる。30~50代の新興富裕層は教育や現代アートへの投資に興味を持つ人が多いといわれる。資産運用や相続などへの関心が大きい昔ながらの資産家のイメージは当てはまらない。

新たなお金持ちたちには金融機関だけでなく、税務当局も目をつける。日本は21年分の確定申告から、海外中古不動産の減価償却による損金の損益通算をできなくした。富裕層の代表的な節税策の一つである海外不動産の購入に歯止めをかける狙いだった。代わりに最近は「京都の町家などの歴史ある国内物件が節税に使われている」と明かす関係者もいる。

こうした節税と課税のいたちごっこという以前からの図式にとどまらない流れもコロナ下で出てきている。米民主党内では、富裕層に照準を絞った「富裕税構想」が浮上した。株式などの保有資産について売却していなくても含み益に課税する案だ。かねてコロナ禍で格差が拡大したとの不満がくすぶっていることが背景にある。

もちろん投資を促す観点からはバランスを欠いた税制は経済の活力をそぎかねない。日本でも岸田文雄首相が自民党総裁選で金融所得課税の強化を掲げ、波紋を呼んだ。衆院選の論戦では、ほぼ封印することになった。22年度与党税制改正大綱でも「総合的な検討」や「是正」といった方向を示すにとどまり、事実上は先送りした。

台頭する新興富裕層との間合いをどう取るかはコロナ後に向けた政策課題の一つになる。

<Review 記者から>次世代育成の好循環に期待

新興富裕層は自らが創業時に支援を受けた経験から「ペイ・フォワード」(人から受けた親切を他の人につないでいく)の精神で後輩の起業家を支援したり、非営利団体に寄付したりする人も多い。

IT(情報技術)バブル期の起業家のように一等地に住んで高級車に乗り、ぜいたくをしたいという人は相対的に減っているように映る。新たな富裕層の力が次世代につながり、好循環をつくっていくことを期待したい。

同時に幅広い層への目配りが欠かせないとも感じる。日本では富裕層の世帯数は一般世帯の3%にすぎない。金融では富裕層と他の顧客とでサービスの二極化が進んでいる現実もある。超低金利で経営環境の悪化に悩む金融機関は安定した手数料収入などが見込める富裕層に営業攻勢をかけ、至れり尽くせりのサービスを提供する。

その陰で合理化のために維持費のかかる一般の店舗やATMを減らす流れが加速している。大半の利用者にとっては利便性がどんどん低下している。英国ではキャッシュレス化に対し、ATMを確保する揺り戻しの動きが起きている。幅広い層が金融サービスの恩恵を受けられるようにする「金融包摂」の考え方が根底にある。

お金の有無にかかわらずデジタル技術で金融サービスを柔軟に使いこなせる人ばかりではない。ひずみや不満が出ないよう丁寧にデジタルトランスフォーメーション(DX)を進める必要がある。

(フィンテックエディター 佐藤史佳)

調査によって定義や基準は異なる。資産規模100万ドル以上を富裕層、500万ドル以上を超富裕層、3000万ドル以上をウルトラ・ハイネット・ワースと分ける場合が多い。

野村総合研究所の調査では、国内の富裕層(純金融資産の保有額が1億円以上)と超富裕層(5億円以上)の世帯数は2019年時点で計132万世帯だった。アベノミクスで大規模な金融緩和が始まった13年から右肩上がりで増加が続いている。資産家の裾野が広がるのに伴って、資産管理や運用のニーズは高まっている。

数十億円以上の金融資産を持つ超富裕層が世界で拡大している。世界的なカネ余りによる新規株式公開(IPO)の活況などが背景にあり、新型コロナウイルス禍もどこ吹く風で潤う。若い世代も増え、マネーの流れの景色を変えつつある。各国の金融機関や税務当局は新たなお金持ちたちへのアプローチに躍起となっている。

コロナ危機で世界経済が戦後最悪のマイナス成長に陥った2020年。仏キャップジェミニの調べによると、金融資産を100万ドル(約1億1000万円)以上保有する富裕層は前年から6%増えて2080万人に拡大した。最上位の「ウルトラ・ハイネット・ワース」と呼ばれる金融資産3000万ドル以上の層も10%増の20万人に達した。

国別で富裕層が最も多いのは米国で、日本が続く。日本は先進国の間でも人口規模が大きく、一般に金融資産を比較的多くもつ高齢者の割合が高いことも背景にあるとみられる。

新興富裕層はIPOや会社の売却を機に資産を増やす30~50代が多い。あるスタートアップの経営者はIPOで資産を一気に数百億円に増やした。「多くの金融機関からコンタクトがあった。うち数社と付き合っている」。資産の大半は自社株で、一部を現金化して不動産を購入したり新興企業に投資したりしている。「普通の会社員だった」という起業前と日常は様変わりした。

海外をみても長者番付の上位はテクノロジー企業の創業者が常連となっている。米アマゾン・ドット・コムのジェフ・ベゾス氏、米テスラのイーロン・マスク氏などが代表格だ。

21年の世界のIPO件数は9月末時点で20年の通年実績を上回った。長引くコロナ禍で金融緩和が続き、あふれるマネーを吸い寄せる。高インフレの波で金融政策が緩和一辺倒から転換しても構図はすぐには揺らぎそうにない。

金融ビジネスも変化を迫られている。みずほフィナンシャルグループは21年12月末、銀行を中心に証券や信託と連携しながらワンストップで超富裕層に対応する体制を整えた。想定するのは資産規模30億円以上の世帯。ウルトラ・ハイネット・ワースに該当する。

既存の資産家に長い付き合いの金融機関を変えてもらうのは難しい。台頭する新興富裕層は貴重な存在だ。みずほの酒井正之ウェルスマネジメント戦略PT長は「大きなターゲットの一つ」と明言する。スタートアップ支援を担当する事業部と連携し、未公開の有望企業の経営陣にはIPOよりも前の早い時期からコンタクトする。

上場準備で伴走する主幹事証券は有利な立場にある。入り口で関係を構築できれば、創業者の保有株を担保にした融資や株の売り出し、不動産購入、相続手続きなど様々なビジネスにつなげられる。

メガバンクや証券会社、外資系金融機関が入り乱れ、あの手この手で囲い込みに動く。40代の富裕層の一人は「別荘探しから子どもの海外留学の手配まで何でも対応してくれる」と満足げだ。

プライベートバンキングで先行する欧米の金融機関は美術品の紹介などにも力を入れる。30~50代の新興富裕層は教育や現代アートへの投資に興味を持つ人が多いといわれる。資産運用や相続などへの関心が大きい昔ながらの資産家のイメージは当てはまらない。

新たなお金持ちたちには金融機関だけでなく、税務当局も目をつける。日本は21年分の確定申告から、海外中古不動産の減価償却による損金の損益通算をできなくした。富裕層の代表的な節税策の一つである海外不動産の購入に歯止めをかける狙いだった。代わりに最近は「京都の町家などの歴史ある国内物件が節税に使われている」と明かす関係者もいる。

こうした節税と課税のいたちごっこという以前からの図式にとどまらない流れもコロナ下で出てきている。米民主党内では、富裕層に照準を絞った「富裕税構想」が浮上した。株式などの保有資産について売却していなくても含み益に課税する案だ。かねてコロナ禍で格差が拡大したとの不満がくすぶっていることが背景にある。

もちろん投資を促す観点からはバランスを欠いた税制は経済の活力をそぎかねない。日本でも岸田文雄首相が自民党総裁選で金融所得課税の強化を掲げ、波紋を呼んだ。衆院選の論戦では、ほぼ封印することになった。22年度与党税制改正大綱でも「総合的な検討」や「是正」といった方向を示すにとどまり、事実上は先送りした。

台頭する新興富裕層との間合いをどう取るかはコロナ後に向けた政策課題の一つになる。

<Review 記者から>次世代育成の好循環に期待

新興富裕層は自らが創業時に支援を受けた経験から「ペイ・フォワード」(人から受けた親切を他の人につないでいく)の精神で後輩の起業家を支援したり、非営利団体に寄付したりする人も多い。

IT(情報技術)バブル期の起業家のように一等地に住んで高級車に乗り、ぜいたくをしたいという人は相対的に減っているように映る。新たな富裕層の力が次世代につながり、好循環をつくっていくことを期待したい。

同時に幅広い層への目配りが欠かせないとも感じる。日本では富裕層の世帯数は一般世帯の3%にすぎない。金融では富裕層と他の顧客とでサービスの二極化が進んでいる現実もある。超低金利で経営環境の悪化に悩む金融機関は安定した手数料収入などが見込める富裕層に営業攻勢をかけ、至れり尽くせりのサービスを提供する。

その陰で合理化のために維持費のかかる一般の店舗やATMを減らす流れが加速している。大半の利用者にとっては利便性がどんどん低下している。英国ではキャッシュレス化に対し、ATMを確保する揺り戻しの動きが起きている。幅広い層が金融サービスの恩恵を受けられるようにする「金融包摂」の考え方が根底にある。

お金の有無にかかわらずデジタル技術で金融サービスを柔軟に使いこなせる人ばかりではない。ひずみや不満が出ないよう丁寧にデジタルトランスフォーメーション(DX)を進める必要がある。

(フィンテックエディター 佐藤史佳)

■超富裕層 富裕層の中でもとくに資産規模が大きい層を「超富裕層」、さらに規模が大きい最上位層を「ウルトラ・ハイネット・ワース」と呼ぶ。

調査によって定義や基準は異なる。資産規模100万ドル以上を富裕層、500万ドル以上を超富裕層、3000万ドル以上をウルトラ・ハイネット・ワースと分ける場合が多い。

野村総合研究所の調査では、国内の富裕層(純金融資産の保有額が1億円以上)と超富裕層(5億円以上)の世帯数は2019年時点で計132万世帯だった。アベノミクスで大規模な金融緩和が始まった13年から右肩上がりで増加が続いている。資産家の裾野が広がるのに伴って、資産管理や運用のニーズは高まっている。