自信がないから虚勢を張る

張るなら中途半端にやってはいけない

とことん虚勢を張ってみて

まだ、本物ではないと分かればいい

自信があるから謙虚になれる

これは違う

謙虚さは自信と謙虚の取引きではない

謙虚に ”ひとの話し” をよく聞こう

そうすれば

人に頭を垂れ 人に手を合わせて生きることができる

今朝もテニスの朝練

先週から中級の中年女性を教えている

ラリーは打てるがフォアもバックも安定しない

厚い握りのフォアもバックも両手打ち

試合には出ているが勝てないらしい

今日もミニテニスから始める

懐にボールを呼び込めない=足が動いていない

スイングは中途半端に止める=自信がないので振り切れない

足が動かせなければある意味テニスにはならない

何度も同じところにボールを返して足を動かすことを意識するように伝えるが

できない・・・

先週からだから30分を4回、フォアとバックのこればかりやってもらっている

なぜできないか?

考えられない=鈍いわけではないが自分の足をどこに運べばよいかを意識できない

=工夫することをしない(できない)=自分で練りだせない

なにより、彼女のいけないところは

「言い訳が多い」

ものごとを習得するのに言い訳は要らない

成人のテニスにおいて「今までやってきたことを否定すること」はご法度である

下手だと思っても口にしてはならない

それはよくわかっている・・・

が・・・

今日は流石に最後に言ってしまった

「言い訳はやめようや。言い訳しても上手くはならんよ」

まあ、実際、なにごとにおいても、そんなものであります

米長期金利「上限」突破の衝撃 消えた景気後退の警告灯

金融政策・市場エディター 大塚節雄

米連邦準備理事会(FRB)の金融引き締めで米長期金利の上昇が加速している。長年、金利の天井となってきた経済の実力に見合う「中立金利」の上限を突破し、米株式をはじめ世界の市場を巻き込んで混乱を生んでいる。

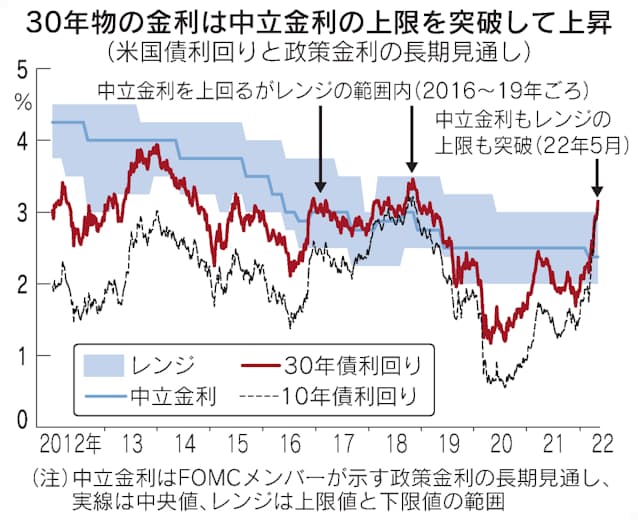

6日の米債券市場では4月の雇用統計がインフレ懸念を誘い10年物国債利回りは3.14%台と2018年11月以来の高さになった。30年債も3.2%台と同年12月以来の水準をつけた。

30年物金利は中立金利と呼ぶ水準の上限を突破し、市場に驚きが広がる。中立金利とは米経済をふかしも冷やしもしない政策金利のこと。いまの米経済の実力に見合う金利水準といえ、長い目でみた経済や物価への見方を映す30年物金利と性質は似通う。

中立金利は目にみえず、推計にも幅がある。市場参加者の多くは代わりにFRBが3カ月に一度示す「政策金利の長期見通し」を中立金利とみなす。12年から米連邦公開市場委員会(FOMC)メンバーの推定値を公表している。

定着するにつれ、30年物金利の「天井」として機能し、市場は長期金利全体の上昇のメドとして意識するようになった。普段は各推定値の真ん中の値である中央値が注目される。直近は2.4%。30年物金利は3月にこの水準を超えた。

これまでも中央値を超える場面はたびたびあった。今回は5月にかけてメンバーが出した最も高い値である3%も上回ってきた。上限の突破は、ごく短期の例外を除いてこれまでなかった現象だ。

今回、中立金利の中央値は3月に2.5%から低下したばかり。潮流に逆らう長期金利の急伸は、インフレ鎮圧に専念したFRBの急激な金融引き締めの影響を端的に示す。

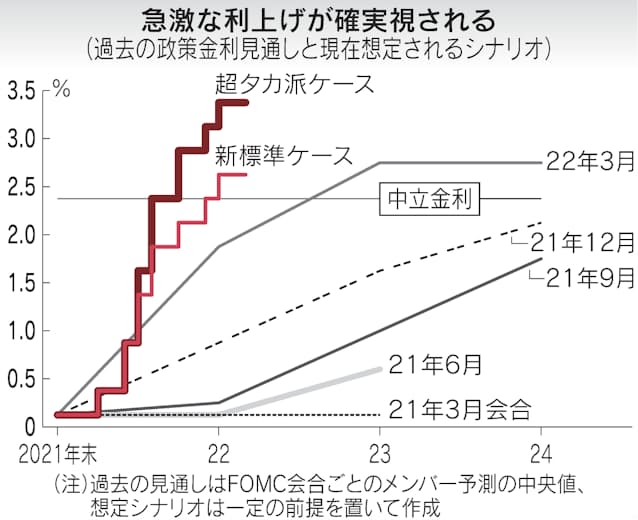

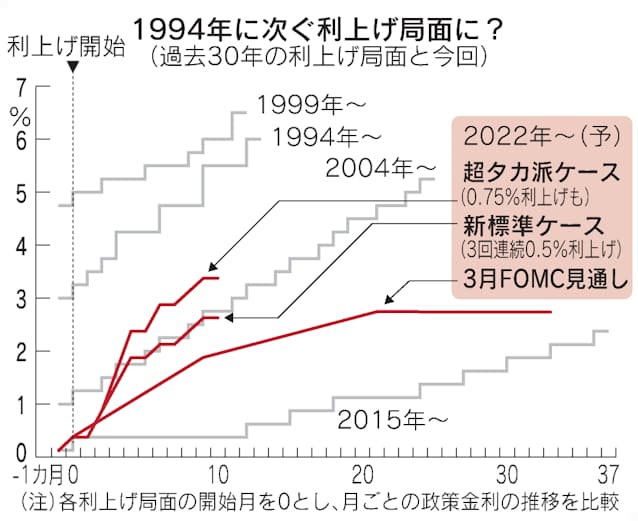

当初、ゆっくりとした金融政策の正常化を計画していたFRBは、昨年秋以降のインフレ加速に直面し本格的な引き締め路線にカジを切った。ところが直近の3月に示した利上げシナリオも1カ月あまりで軌道修正を迫られ、5月のFOMCでは0.5%の大幅利上げに踏み込んだ。

最大の目標は「迅速な中立金利水準への引き上げ」だ。政策金利が中立金利をはっきり上回ると、この10年で初めて金利が本格的に経済を冷え込ませる「引き締めの領域」に入る。

パウエル議長が4日の記者会見で示唆した5月以降の3会合連続での0.5%の大幅利上げを踏まえ、年内の政策金利を新標準ケースとして予想すると、遅くとも11月には中央値の2.4%近辺に到達する。

セントルイス連銀のブラード総裁が言及した0.75%の利上げも織り交ぜる超タカ派ケースだと、ブラード氏の主張どおり年末の政策金利は3.5%に近づく。30年物金利が中立水準の上限を突破したのは、市場が超タカ派ケースも視野に急激な利上げを織り込みつつあると解釈できる。

景気減速への警戒は強まっている。英銀大手スタンダードチャータードは6日、今後6カ月の米景気の後退確率が45%と、1年前の5%程度から跳ね上がったとの試算を示した。

短期金融市場でも将来の政策金利を予想する翌日物金利スワップ(OIS)取引から利上げの織り込みを確認すると、来年半ばごろまでに3.3%台に到達し、その後は景気減速を意識し緩やかに利下げに転じる姿になっている。

問題は、米債券市場からは急激な引き締めが景気腰折れを招くリスクがみえにくくなっていることだ。上限を超えて上がり続ける金利の姿は、むしろ景気の強さを告げる「誤った信号」を出しているようにも思える。

3月には2年債利回りが10年債を上回る「逆イールド(長短金利の逆転)」が一時発生し、景気後退の警告灯がともった。今は3%台に乗せた10年債に対して2年債は2.7%台にとどまり、逆転状態は解消した。

米国債などの保有資産を減らす量的引き締め(QT)が6月の開始を前に、長期債の売りにつながっている面はある。米JPモルガンはQTが10年債の実質利回りを0.9%押し上げる効果があると分析する。ただしストラテジストのニコラオス・パニガーゾグロー氏が「年初来の金利上昇幅とおおむね一致する」と指摘するように、すでにかなりの部分を織り込んだ可能性はある。

QTの影響を踏まえても、一方通行ぎみの米債券市場は「どこまで金融を引き締めればインフレを制圧できるのか」に自信が持てない表れといえそうだ。長期金利は金融緩和下でマイナス圏にあった実質金利がプラス圏に転じて急伸しているのに、インフレ予想はあまり鎮まらず、名目金利の上昇に歯止めがかからない。

金利上昇を受けて米株価が不安定になっているのも「利上げをしすぎると景気後退に陥る」「利上げが足りないとインフレを制御できない」という、どちらに転んでも不都合な状況を意識するからだ。

FRBは米景気の強さを理由に「景気後退なきインフレ退治」は可能と唱えるが、景気が強いほど大幅な利上げが必要になり、景気後退のリスクは高まる。中立金利が上向かない限り「上限」超えの金利上昇も長続きしない。インフレのピークと利上げの到達点がおぼろげにみえ始めれば、長期金利は中立ゾーンへと回帰し始めるだろう。そのとき、景気後退が目前に迫っている可能性は否定できない。