ひとには

自分を支えてくれた ことば がある

ことば は こころに響く音である

志すところが低ければ 人が叩いてくれる音は低く 聞こえない

人が叩いてくれる音が低くても 志すところが高ければどんな音も 高く響く

こころに響いたことばは ひとの志をもう一段高いステージに上げてもくれる

今回のオリンピックで日本人女子最多のメダルを獲得した 高木美穂

海外勢の勢いに押されていた頃

成長の原動力になったデビット・コーチに

「同じ人間ができていることなんだから、なんで自分もできるって思えないの?」

と声をかけられた

「後々自分のなかで大事な言葉になっていて、自分もできるんだって強く思えることが、いろんな面で大事なことだなと感じることがある」と 今も心に響いているという

私の長男が空手をしていた頃 極真空手の師範から

「自分が苦しい時は、相手も苦しい時だと思って物事に向き合え」と言われたそうだ

彼にとってその後その言葉が こころの支えとなっていると

言ったことを覚えている

あなたには そんな大事にしている ことば がありますか?

戦争に代表される地政学リスクは、投資家が最も苦手とするリスクだろう。ウクライナ情勢の一段の緊迫化を受け、21日の日本株は大幅安で始まった。だが株価の値動きに目を凝らすと、市場が「銃声」より恐れているものがあることが分かる。米国景気のピークアウトだ。米金融引き締めと景気減速が重なった、2018年型の株安の再来も絵空事ではない。

「明らかに売られすぎの銘柄も増えているが、ウクライナ情勢が落ち着くまでは怖くて動けないですよ」。割安銘柄の買い持ち(ロング)と割高銘柄の売り持ち(ショート)を組み合わせる日本株ヘッジファンドの運用者は、身動きがとれない現状をこう明かす。

21日の日経平均株価は朝方一時500円超の下げを演じた。前日にロシアはベラルーシとの合同軍事演習の延長を公表。ブリンケン米国務長官は「情勢は侵攻寸前だ」と話した。世界で真っ先に開く東京株式市場は、地理的に遠く離れたウクライナの地政学リスクを一身に受け止めた格好だ。

市場の歴史を振り返ると、戦争や軍事紛争などの地政学リスクは一時的な株価下落につながるものの、株安が長期化するのはまれだ。

東海東京調査センターの平川昇二チーフグローバルストラテジストは、第4次中東戦争(1973年)や旧ソ連のアフガニスタン侵攻(79年)、湾岸戦争(91年)など70年代以降におきた16回の主な地政学リスク発生時の株価反応を調べた。

結果は米S&P500種株価指数が調整する日数は19日間(中央値)で、下落率は5.1%(同)だった。さらに、株価の底から30日後、半年後、1年後などその後の株価推移をみると、16回中14回は大きく上昇していた。

「16回のうち株価が長期的に下がっていった2回(第4次中東戦争と米同時テロ事件)は景気後退と重なっていた。逆にいえば、景気後退と重ならない限り、地政学リスクが高まる局面は絶好の買い場だったことになる」。平川氏はこう指摘する。

これは、昔から投資家に広く知られた経験則だ。19世紀のワーテルローの戦いでナポレオンが敗北したという情報を伝書バトを通じて入手し、いち早く動いたネイサン・ロスチャイルドは、こんな有名な相場格言を残している。「銃声が鳴ったら買え」

では、仮にロシアのプーチン大統領が攻撃の命令を出したとしても、そこが相場の底になるのだろうか。今回に限っては、事態はもっと複雑だ。

「ウクライナ情勢を警戒したリスクオフ(回避)であるのは否定しないが、市場の反応がウクライナ情勢とちぐはぐだ。投資家はもっとほかの要因を警戒している可能性がある」。野村証券の松沢中チーフ・ストラテジストは指摘する。

松沢氏が指摘する「ちぐはぐな動き」とは、先週以降の①原油価格の下落②欧州株よりも下げが大きい米国株の値動き③対ドルでほとんど下げていないユーロの値動き――などだ。ウクライナ情勢が緊迫すれば、真っ先に売られるはずの原油や欧州株が足元で相対的に下がっていないのは、確かにふに落ちない。

それでは、市場がウクライナよりも警戒しているのは何か。米景気のピークアウトである。

「パウエル議長が米連邦準備理事会(FRB)内のタカ派を抑えられなくなっている恐れがあるうえ、バイデン大統領の政策運営にも不安が強まっている」。松沢氏はこう指摘したうえでいう。「米国が金融・財政政策に失敗して景気を冷ませば、ウクライナを超えるリスクになる」

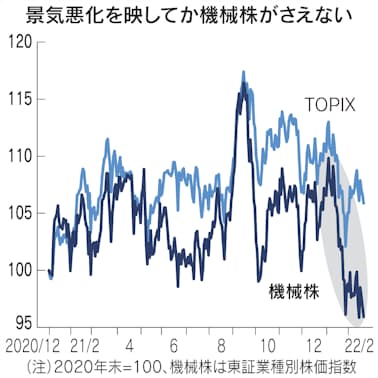

そんな米景気スローダウンの影響は、日本株にも及んでいる。機械株の株価下落だ。経済正常化や脱炭素化で設備投資がこれから盛り上がり、機械メーカーには強い追い風が吹くはずだ。それなのに、今年に入って東証業種別指数の機械株は東証株価指数(TOPIX)を大きく下回っており、昨年来安値に沈む。

このままいけば、今年の株式相場は「18年型株安」を繰り返す恐れがある。18年は米中貿易摩擦で景気がスローダウンする中でFRBが利上げに踏み切り、株価は年末にかけて急落した。

18年の株安の最大の特徴は、米利上げによる割高なバリュエーション(株価評価)調整でグロース(成長)株が大きく売られるとともに、通常はそれと反対の値動きをするはずの景気敏感株も同時に売られたことだ。足元の世界の株式相場の物色動向も、当時と似た動きになりつつある。

仮に18年型株安が再来するのであれば、相場の底入れはしばらく先になるだろう。今回ばかりは、ロスチャイルド家が巨額の富を築くきっかけとなった「銃声が鳴ったら買え」の格言は、忘れたほうがいいかもしれない。